정부가 26년 만에 국민연금을 손보기로 했습니다. 젊은 세대는 연금을 돌려받을 수 없다는 걱정이 굉장히 많았는데요.

현행 보험료율 9%를 유지하는 경우 2056년에 기금이 모두 소진된다고 합니다.

과연 어떻게 바뀌는지 한 번 알아보도록 하겠습니다.

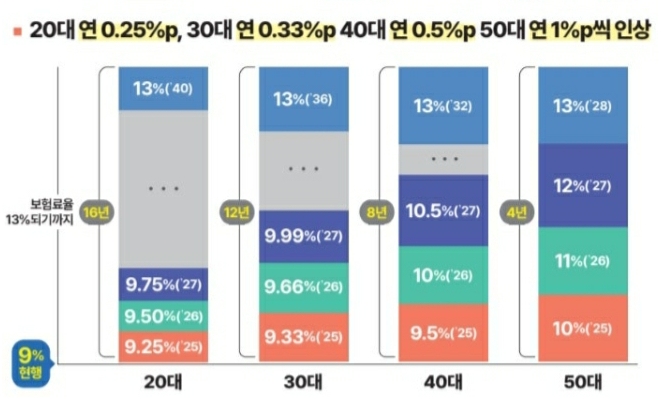

1. 보험료율 인상(9% -> 13%)

보험료율이라는 것은 결국 내가 내야할 돈을 의미합니다.

1998년부터 지금까지 9%(사업주 4.5%, 근로자 4.5%) 납부하고 있던 보험료율을 13%까지 올린다는 소식입니다.

당장 13%로 올리는 것은 아니라 아래의 그림과 같이 진행을 한다고 합니다.

20대의 경우 1년마다 0.25%p, 30대의 경우 0.33%p, 40대의 경우 0.5%p, 50대의 경우 1%p

이렇게 차등으로 1년마다 증가하게 됩니다.

기간이 많이 남아있어서 부담이 큰 20~30대는 상대적으로 천천히 오르고 기간이 적게 남을수록 빠르게 오르도록 되는 구조입니다.

50대의 경우 1년에 1%p씩 오르기 때문에 기업의 입장에서도 꽤나 부담이 될 수 있을 것이라는 우려가 나오고 있습니다.

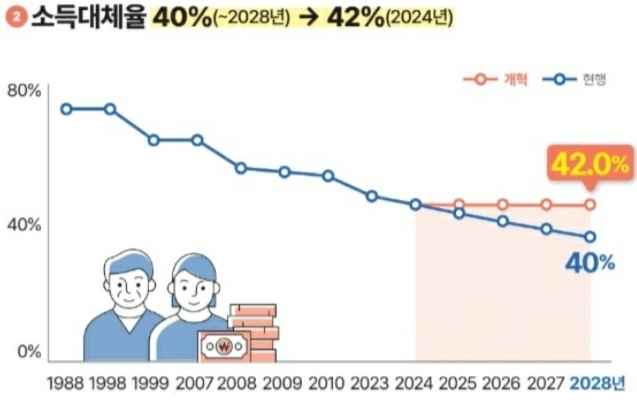

2. 소득대체율(40% -> 42%)

은퇴 전 평균소득 중 연금으로 받을 수 있는 비율을 소득대체율이라고 합니다.

처음 국민연금 도입 당시 70%였는데 매년 낮아져서 2028년에는 40%가 될 예정이었습니다.

이 말은 소득이 500만원이었다면, 40%의 소득대체율을 적용하면

받을 수 있는 연금이 200만원이라는 의미입니다.

이것을 42%로 유지하기로 했습니다.

하지만 OECD기준으로 생각했을때 아직은 낮은 수준입니다

3. 기금수익률(자동조정장치 도입)

인구 고령화와 저출산으로 2056년 더 이상 줄 연금이 없는 고갈 위기가 오지만 개혁할 경우 16년을 더 늦춰서 2072년까지 미룰 수 있을 것이라고 하였습니다.

이후에는 더 내고 덜 받는 자동조정장치를 도입할 예정입니다.

자동조정장치가 발동하는 중에는 물가상승률에서 조정률을 감안하고 연금인상액을 조정될 것입니다.

국민연금에 대한 걱정이 많이 퍼졌었는데 점점 더 좋은 개혁안으로 수정되고 좋아져서

미래의 변화를 기대하고 싶습니다.

'쏠쏠한 재테크' 카테고리의 다른 글

| 마감 10일 전 남들보다 빠르게 근로장려금 신청해서 얼른 혜택 받자! (0) | 2024.09.09 |

|---|---|

| 파주운정신도시 디에트르 에듀타운 계약 취소분 줍줍해봅시다!(feat.재당첨제한 10년, 전매제한 3년, GTX-A 노선) (1) | 2024.09.09 |

| 글로벌 금리인하 분위기 고용보고서 속 숨겨진 사실 U3 실업률 VS U6 실업률 (3) | 2024.09.09 |

| 2분기 인도량 발표 '테슬라' 반등 성공할 수 있을까? (1) | 2024.09.08 |

| '10억 로또' 떴다! 강남구 청담동 한강뷰 '청담 르엘'(feat.재당첨제한 10년, 전매제한 3년, 거주의무기간X) (1) | 2024.09.08 |